OpenAIの新たな資金調達は理にかなっているのか?

AI業界の専門家であるGary Marcusは、OpenAIの最新の資金調達ラウンドを「ベンダーファイナンスをベンチャーキャピタルに見せかけたもの」と批判し、同社の収益化の難しさ、技術的優位性の喪失、競合との価格競争を指摘して、その財務的合理性に強い疑問を投げかけている。

キーポイント

資金調達の異常性

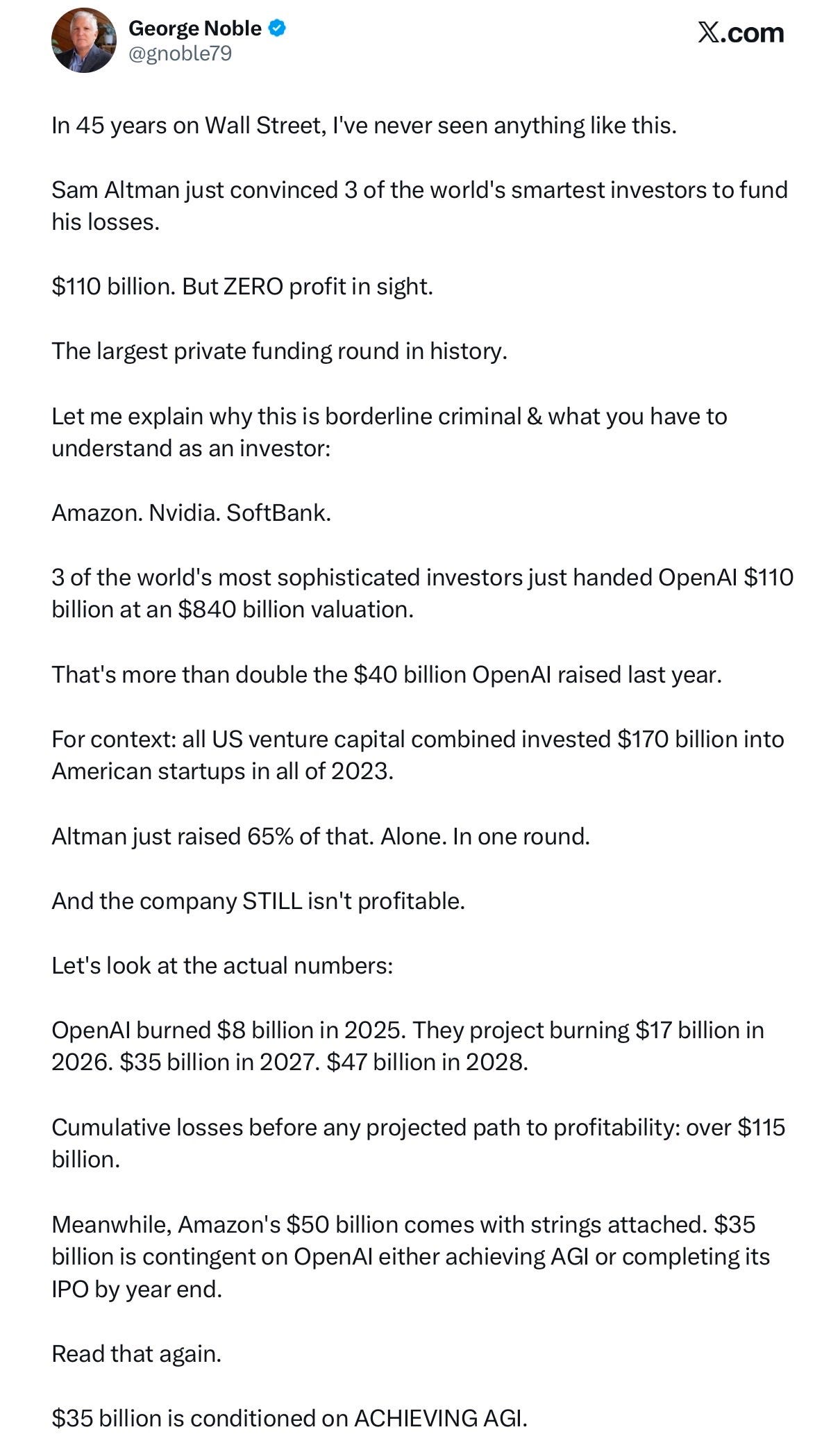

OpenAIの最新ラウンドは全ベンチャーキャピタルの65%を1社に集中投資する異常な規模で、未収益企業への投資として合理性が疑われている。

収益化の根本的課題

製品の信頼性の低さ、運用コストの高さ、技術的優位性(モート)の欠如という3つの根本的問題が収益化を阻んでいる。

競争環境の激化

GoogleやAnthropicなどの競合が技術的に追いつき、中国企業は価格面で先行しており、OpenAIは「コードレッド」状態にある。

評価の乖離

リードを失いながらも評価額が約2倍に上昇していることは不合理であり、AI界のWeWorkになる可能性が指摘されている。

影響分析・編集コメントを表示

影響分析

この記事はAI業界のリーダー企業であるOpenAIの財務的持続可能性に根本的な疑問を投げかけ、過熱するAI投資ブームに警鐘を鳴らす。業界全体の投資判断基準や企業評価の在り方に影響を与え、技術優位性だけでなくビジネスモデルの健全性が問われる契機となる可能性がある。

編集コメント

AI業界のスター企業に対する厳しい財務分析は、技術ブームの陰にあるビジネスモデルの脆弱性を浮き彫りにし、投資家と業界関係者に重要な視点を提供している。

OpenAIの新たな資金調達は理にかなっているか?

私がそれを真剣に疑っているのは一人ではない

Gary Marcus 2026年2月27日 1265717シェア見逃した方のために速報です:

Gary Marcus 2026年2月27日 1265717シェア見逃した方のために速報です:

そしてこちらは、長く成功を収めてきた元フィデリティのファンドマネージャーである著名な投資家、ジョージ・ノーブル氏による、許可を得て転載された分析です:

そしてこちらは、長く成功を収めてきた元フィデリティのファンドマネージャーである著名な投資家、ジョージ・ノーブル氏による、許可を得て転載された分析です:

「これらは対等条件での投資ではない。ベンチャーキャピタルとして装ったベンダーファイナンスだ。」 1回の資金調達ラウンドで、全ベンチャーキャピタル投資の65%が、一度も利益を出したことがなく(近い将来の見込みもなく)、明確な技術的優位性もない単独企業に流れ込む。彼らは何を考えていたのか?!

「これらは対等条件での投資ではない。ベンチャーキャピタルとして装ったベンダーファイナンスだ。」 1回の資金調達ラウンドで、全ベンチャーキャピタル投資の65%が、一度も利益を出したことがなく(近い将来の見込みもなく)、明確な技術的優位性もない単独企業に流れ込む。彼らは何を考えていたのか?!

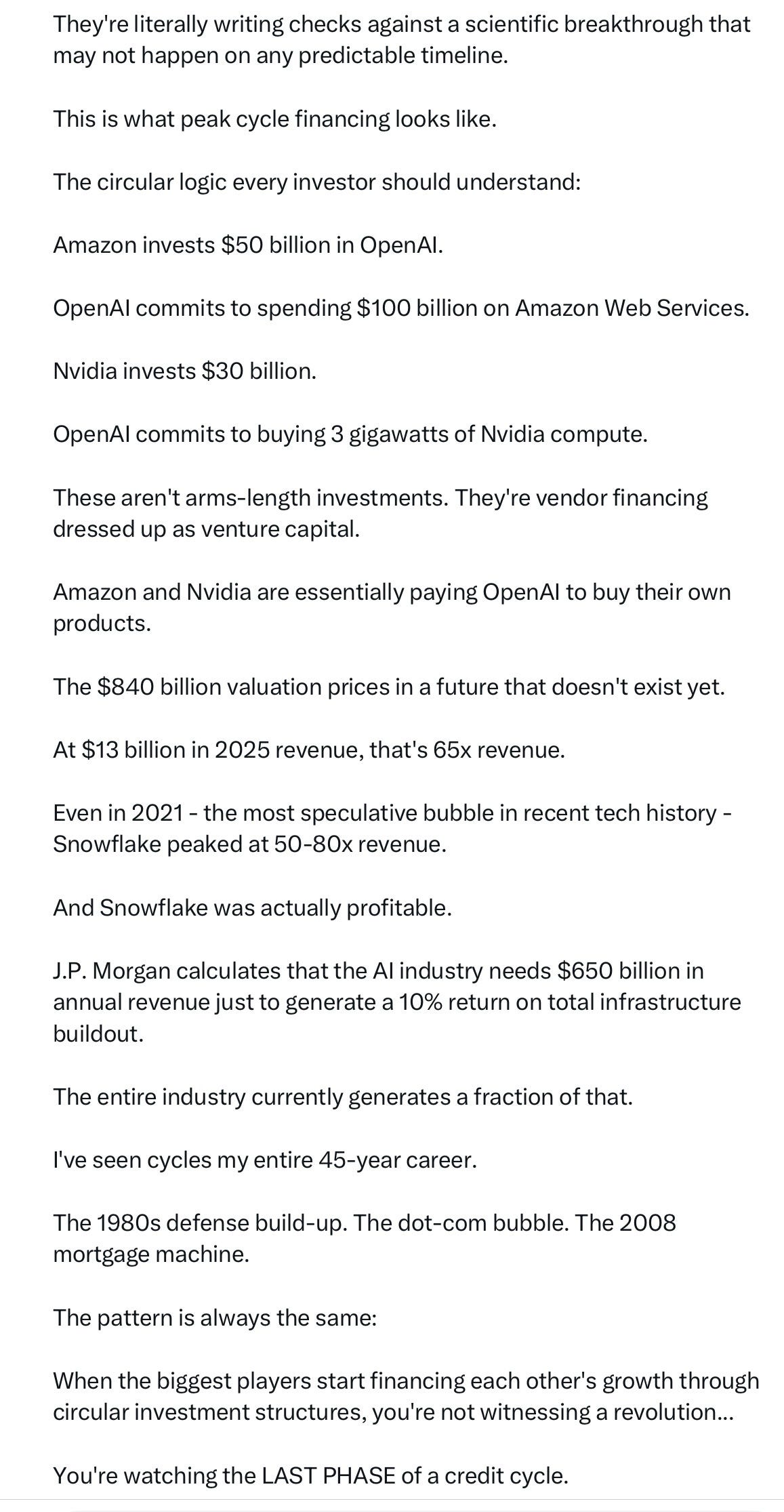

ノーブル氏が触れていない点が一つある。なぜOpenAIは利益を上げるのに苦戦しているのか。私の見解では、以前ここで強調した三つの理由がある。製品の信頼性が低い(多くのユーザーが支払ってもよいと考える金額の上限を押し下げる)、運営コストが高い、そして技術的モートがなく、それが価格競争を招いている。

最後の点(技術的モートの欠如)は、GoogleからAnthropicに至る競合他社が追いつき、いくつかの中国企業も遅れを取っておらず(価格面では先行さえしている)ことも意味する。

覚えておくべき重要なことは、数年前の通説(私はかねてよりこの説に疑問を呈してきた)では、OpenAIは無敵だと考えられていたことだ。今や彼ら自身の認識では、コードレッドの非常事態にあり、Googleがすぐ背後に迫っている。

かつてのリードをほとんど浪費しておきながら、OpenAIの企業価値が1年ほどでほぼ倍増するというのは、少なくとも私には正気の沙汰とは思えない。不振な年の後に従業員が2倍の昇給を得るようなことが、果たしてあるだろうか。

Nvidiaをはじめとする支援があっても、私は変わらずこう感じている。OpenAIはいずれ、AI界のWeWorkとして記憶される可能性が大いにある、と。

財務面はまったく理にかなっていない。

原文を表示

Does OpenAI’s new financing make sense?

I am not alone in seriously doubting it

Gary MarcusFeb 27, 20261265717ShareThe breaking news, in case you missed it:

And here is some analysis, reprinted by permission, from the well-known investor George Noble, a former Fidelity fund manager with a long, successful track record:

“These aren’t arms-length investments. They’re vendor financing dressed up as venture capital.” 65% of all venture capital in one round, to one company that has never made a profit (with no immediate hopes of doing so), and no clear technical advantage. What were they thinking?!

One thing that Noble doesn’t mention is why OpenAI has struggled to make a profit; in my eyes, there are three reasons, that I have emphasized here before: the product is unreliable (placing an upper bound on how much many people be willing to pay), it is expensive to operate, and they have no technical moat, which has led to price wars.

The latter (lack of a technical moat) has also meant that competitors, from Google to Anthropic, have caught up, with some Chinese companies not far behind (and ahead on price).

It is important to remember that a couple years ago the conventional wisdom (which I long cast doubt on here) was that OpenAI was unassailable. Now, by their own lights, they are in a Code Red, with Google right on their heels.

That OpenAI’s’s valuation should more or less double in a year or so when they all but squandered their former lead appears, at least to me, to be insane. Since when does an employee get a 2x raise after a bad year?

Even with Nvidia and other propping them up, I hold onto my longstanding sense that there is a good chance that OpenAI will someday be seen as the WeWork of AI.

The finances just don’t make sense.

関連記事

今日のまとめ

AI日報で今日の重要ニュースをまとめ読み