中国AIエコシステムを2週間調査して学んだこと

デルファイ・ベンチャーズ創設者は中国AIエコシステム2週間の現地調査により、圧倒的なハードウェアサプライチェーンと逆エンジニアリング能力を評価しつつ、GPU制約やVCの「血統」偏重によるソフトウェア・モデル層の遅れ、そして「ゼロから一へ」の反骨精神を欠く創業者生態への懸念を示した。

キーポイント

創業者生態の「血統」偏重と反骨精神の欠如

中国の創業者はトップ校や大企業出身という「血統」を重視する傾向が強く、歴史的偉大な起業家のように規格外の反骨精神や「ゼロから一」へのビジョンを持つ人材が評価されにくい構造がある。

深圳を拠点とする圧倒的なハードウェアサプライチェーン

大湾区の高密度なサプライチェーンと逆エンジニアリング能力により、ハードウェア製品の開発・イテレーション速度は西側を凌駕しており、「大疆モデル」が消費級ハードウェア分野で成功している。

GPU制約と資本支出の格差によるソフトウェア・モデル層の西側遅れ

大規模言語モデル開発におけるGPU調達制限と資本支出の差、および西側大手によるモデル蒸馏の締め付けにより、中国の閉源モデルとソフトウェア市場は西側との差が拡大している。

VC投資基準の見直しと「ゼロから一」のイノベータへの注目必要性

現状のVCが「大企業出身」という安全策を優先する投資慣行を見直し、歴史的に成功した非伝統的創業者や規格外のイノベータへ資源を配分する必要がある。

影響分析・編集コメントを表示

影響分析

この分析は、中国AIエコシステムが「ハードウェア強・ソフトウェア弱」という非対称な構造を持つことを明確に示し、グローバル投資家や競合他社に対して資源配分と戦略的警戒を促す。特に、GPU制約下でのモデル開発の限界と、創業者評価基準の見直しは、今後のAI投資トレンドと人材流動に重要な示唆を与える。

編集コメント

現地調査に基づくハードとソフトの分断分析は実務的に極めて価値が高い。投資判断においては、血統よりも「規格外の反骨精神」を評価指標に昇格させる必要があるだろう。

最近、私は2週間中国に滞在し、AIエコシステム内の様々な創業者、ベンチャーキャピタリスト(VC)、上場企業のCEOたちと会いました。行く前は、このエコシステムに対して非常に強気(bullish)で、西洋よりもはるかに低い評価額で世界レベルのAI人材を発掘できることを期待していました。

しかし、帰る時には、私の見方はより複雑で微妙なものになっていました:中国のハードウェアに対する強気の見方は予想以上でしたが、ソフトウェアに対してはより弱気(bearish)になりました。同時に、中国の創業者たちに関するいくつかの観察は、私を非常に驚かせました。

創業者の特性の謎 (The Founder Question)

私が投資してきた偉大な創業者たちには、非常に特徴的な「遺伝子」がありました:独立した思考、反抗精神、情熱的で非常に執着心が強いことです。彼らは決して素直に従わず、常に「なぜ」と問いかけ、既存の経験に盲従することを拒みます。彼らが下す決断は、外部の人々にはしばしば不可解に見えますが、彼ら自身にとっては当然のことです。彼らには本質的に妥協しない推進力があり、それはしばしば彼らの過去の、ほとんど病的と言えるほど究極を追求する経験に表れています。VCが毎日接する膨大な数の高知能な人々の中でも、彼らの持つ「尖鋭性」(spikiness)はすぐに目を引きます。

しかし、私が中国で出会った多くの創業者は、これとは全く異なるタイプでした。これは私をかなり驚かせました。

彼らは間違いなく非常に優秀です:一流大学を卒業し、ByteDanceやDJIで輝かしい経歴を持ち、『Nature』誌に論文を掲載し、複数の特許を保有しています。西洋では、最高峰の技術人材だけが持つような業績が、ここでは「入場券」のようなものになっています。さらに、彼らは私がこれまで会ったほとんど誰よりも猛烈に働きます。私たちの会議は、いつでも、週末でも、異なる都市をまたいでも設定できます。ある創業者は、妻が出産した当日にさえ、私たちに会いに来ました!

しかし、独立した思考力、反抗精神、ゼロからイチ(zero-to-one)を生み出すビジョンは、彼らにはほとんど見られません。これらの創業者の背景は非常に均質化しており、彼らのビジネスプランはよりリスク回避的で、彼らのアイデアは既存製品の豪華なバージョン2(V2s)であることが多く、真の意味でのオリジナルな賭けではありません。中国がこれほど膨大な技術人材を輩出していることを考えると、私はここでこれまで聞いたことのないような奇抜なアイデアをもっと聞けると思っていました。

V2sはバージョン2を指し、既存製品の上での反復的なアップグレード版を意味します。zero-to-oneは、無から有を生み出す破壊的イノベーションを指します。

私の解釈は、中国の教育システムは卓越した人材を育てますが、「型破り」な人材に十分な余地を残していないということです。その結果、生み出される創業者は、既知の問題を解決する最高の実行者であることが多く、「誰もその存在を知らない」問題を見つけ出して解決するタイプの人ではありません。

VCがパターンを強化している (VCs Are Reinforcing the Pattern)

さらに興味深いことに、地元の投資家たちがこの現象を助長しています。

多くの中国の投資ファンドの中核的な投資ロジックは、ByteDanceやDJIの優秀な元従業員に賭けることです。彼らは「尖鋭性」ではなく「血統」を、「信念」ではなく「箔」を重視します。VCたちの背景もこれを反映しています:大多数が大企業、コンサルティング会社、投資銀行の出身であり、これは10年前のヨーロッパのVC界とそっくりです。

皮肉なことに、歴史を振り返ると、中国の最高峰の創業者たち、つまり時代を定義する偉大な企業を実際に築いた起業家たちは、しばしば大企業で働いた経験すらありません:

- 馬雲は大学入試に2回落ちた英語教師でした。

- 任正非は軍隊を離れた後、43歳でHuaweiを創業しました。

- 劉強東は露店商からJingdongを創業しました。

- 王興は博士課程を中退し、初日から起業を始めました。

- 梁文鋒は自分の会社以外では一度も働いたことがありませんが、DeepSeekを構築しました。

彼らはすべて型破りの異端児であり、輝かしい「証明書」を持たない人々です。そして、まさにこのような人々が、現在の投資システムではおそらく最初の段階で除外されてしまうでしょう。

このような創業者を見つけることが真のアルファ(alpha)をもたらしますが、私の見るところ、現在このグループに注目している人はほとんどいません。

アルファは金融用語で、市場平均を上回るリターンを指し、ここでは独自の投資眼とリターンを意味します。

深圳とハードウェアエコシステム (Shenzhen and the hardware ecosystem)

私が中国で見た最も衝撃的なものは、どのスタートアップのピッチでもありませんでした。

それは深圳の「地下ハードウェア工房」でした。そこでは、エンジニアたちが西洋のハイエンド製品を体系的に購入し、それらを分解し、非常に厳密な方法で各コンポーネントをリバースエンジニアリング(reverse engineering)していました。帰る時、私は本当に疑い始めました。西洋のハードウェア創業者の多くは、自分たちがどんな怪物を相手にしているのか理解しているのだろうか、と。ここのネットワーク効果は紙の上の理論ではなく、物理的に存在し、非常に密集しており、数十年にわたって蓄積されたものです。

私たちが出会った起業家たちのデータがこれを裏付けています:ハードウェア原材料の70%以上が大湾岸地域から調達され、ほぼ100%が中国国内からです。このサプライチェーン優位性により、彼らの製品の反復サイクルは、西洋のハードウェア企業が到底及ばないほど速くなっています。

私が出会った創業者のほとんどは、「DJIモデル」を模倣していました:電動車椅子、芝刈りロボット、次世代フィットネス機器など、特定の垂直分野でコンシューマーハードウェアを構築し、収益を数千万から数億ドル規模に拡大し、蓄積した顧客基盤や基盤技術を活用して隣接するカテゴリーに拡大するというものです。ある会社の規模は、あなたの想像をはるかに超えています。私が会った最も驚くべき会社はBambuで、ほとんどの西洋人が聞いたことのない3Dプリント会社ですが、年間利益は50億ドルに達し、しかも毎年倍増していると言われています。

中国のソフトウェア市場に弱気 (Bearish on Chinese Software)

来た時と比べて、帰る時には中国のソフトウェア分野の投資機会に対してより懐疑的になっていました。

モデル層(model layer)では、中国のオープンソース(open source)モデルは確かに印象的ですが、クローズドモデル(closed models)は西洋の最高峰と比べて依然として大きな差があり、その差はおそらくさらに広がるでしょう。その背景にある資本支出(CapEx)の差は巨大です。GPUの入手は依然として制限されています。そして西洋のトップAI研究所は、モデル蒸留(distillation)に対してますます厳しく取り締まっています。収益データはその差を如実に示しています:Anthropicは2月だけで60億ドルの収益を上げたと報告されています。一方、中国最高のモデルの年間経常収益(ARR)は、数千万ドルのオーダーに過ぎません。

CapExはGPUなどの計算インフラを購入するための多額の投資を指します。蒸留(distillation)は、小さなモデルが大きなモデルの出力を学習することで、近道して能力を向上させるトレーニング手法です。

ソフトウェアスタートアップに関しては、現在の主流は元ByteDanceのプロダクトマネージャーや研究者で、西洋市場向けに、エージェント的(agentic)機能やコンテキスト認識を備えた様々なコンシューマーソフトウェアを開発しています。人材は確かに最高峰ですが、このような製品の多くは、海外の大規模AI研究所が将来的にネイティブで組み込む機能の射程内に完全に入っています。大手がアップデートすれば、それらは不要になります。また、中国には一般的に、大規模で急成長している非上場ソフトウェア会社が不足していることに気づきました。西洋では、大規模モデルを作る会社以外にも、Cursor、Loveable、ElevenLabs、Harvey、Gleanなど、ARRが数千万から数億ドルに達し、驚異的な成長を遂げているスタートアップがすでに数多く出現しています。このレベルの破壊者は中国ではほとんど見られません。そして、HeyGen、Manus、GenSparkなどのわずかな例外は、突破口を見つけると、最終的に「海外進出」を選択して中国を離れています。

評価額バブル (The Valuation Bubble)

ソフトウェアはさておき、初期段階でも中期・後期段階でも、市場のバブルは現実のものです。

初期段階では、ByteDance、DeepSeek、Moonshot出身のトップ人材の人件費は、アメリカの同等の人材よりも依然としてはるかに低いですが、企業の評価額の中央値はすでにアメリカと同等です。製品すらまだないコンシューマースタートアップが、1億から2億ドルの評価額を得るのは普通のことです。シード前(Pre-seed)ラウンドで3000万ドル以上を調達することも珍しくありません。

中期・後期段階では、これらの評価額の数字はさらに説明が難しくなります:

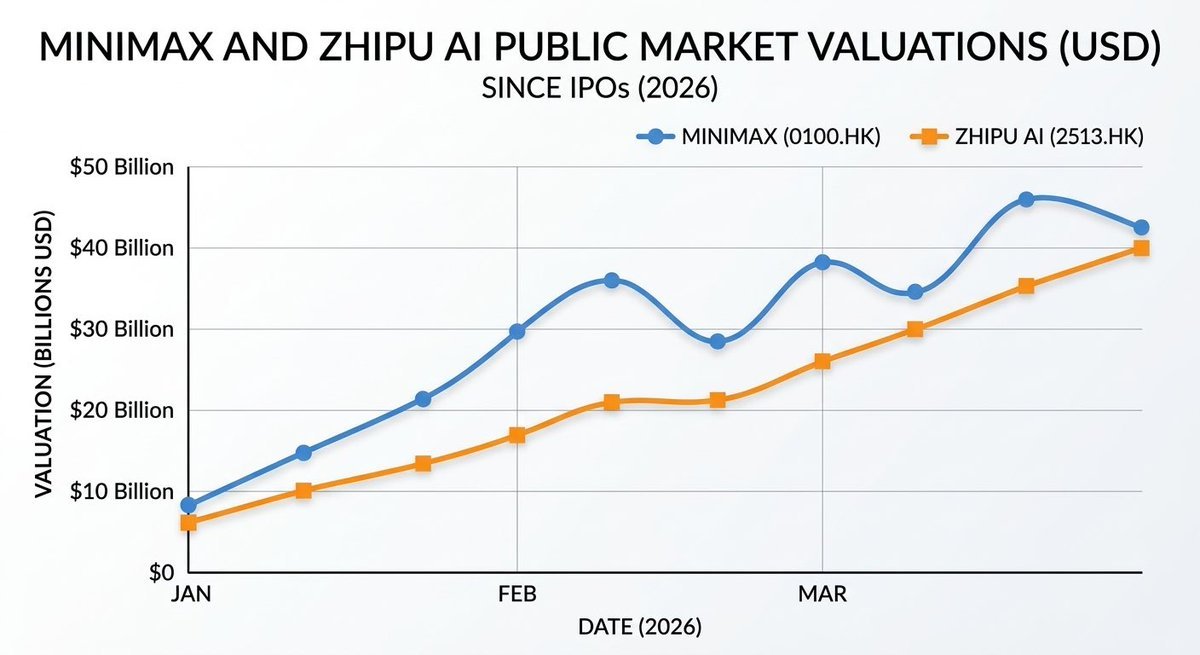

Moonshotのような非上場モデル会社は、まさにこれらの公開市場の比較可能な評価額(comps)を利用して、わずか数ヶ月のうちに60億、100億、さらには180億ドルの評価額で資金調達を行っています。暗号通貨(Crypto)の投資家はこのパターンに絶対に慣れ親しんでいます:投資家は非上場企業の評価額を、ロックアップ前の公開市場価格に照らし合わせているのです。さらに、智譜(Zhipu AI)とMiniMaxがこれほど高い水準を維持しているもう一つの理由は、現在、投資家が「中国AIストーリー」に賭けることができる唯一の経路であるためで、この希少性が当然プレミアムをもたらしています。しかし、より多くの企業が市場に参入してシェアを希薄化させるにつれて、この状況は変わります。最後に、IPOの窓口はいつでも、何の前触れもなく閉じることがあります。あなたが参照しているその価格が暴落する前に、あなたがアービトラージ(arb)を完了できるかどうかは全く確信が持てません。

「ロックアップ前の公開市場価格」は暗号通貨界の用語で、トークンがまだロックされて流通していないため、取引量が極端に少なく、価格が著しく過大評価されている現象を指します。

ヒューマノイドロボット(humanoid)分野も全く同じ状況です。中国には約200社のヒューマノイドロボット会社があり、そのうち約20社が1億ドル以上を調達し、数社は数十億ドルに達しています。これらの会社のほぼすべてがまだ収益を上げておらず(pre-revenue)、ほとんどが2026年または2027年に香港でのIPOを計画しています。もしこの市場が本当に存在するなら、中国のハードウェア分野における絶対的な優位性により、長期的な競争環境は非常に明確になります。しかし、商業化の実現時期は、現在のこの狂った資金調達ペースが予想するよりもはるかに長くなる可能性が高いです。そして、私は香港株式市場が、現在IPOを待つ列に並んでいるこれほど多くの数十億ドル評価のヒューマノイドロボット会社を吸収できるかどうか非常に疑っています。そのため、私は現在、様子見の姿勢を取っています。

注目すべき「非対称性」 (The Asymmetry Worth Paying Attention To)

完全に予想外だったことが一つあります:私が出会ったほとんどすべての創業者は、中国市場よりも世界市場を優先的に狙っていました。彼らは日常的にClaude Codeを使ってコードを書き、Dwarkeshのハードコアなインタビューポッドキャストを聞いています。彼らはサンフランシスコのスタートアップシーンに精通しており、時には市場をあまり注意深く追っていない西洋の投資家よりも詳しいことさえあります。

西洋の中国に対する警戒心は、中国の西洋に対する不満よりもはるかに強いです。 中国の創業者たちは、中国のトップクラスのエンジニアリング実行力と深いハードウェアのノウハウを、西洋の市場参入(go-to-market)戦略とプロダクトビジョンと組み合わせることは、ごく自然なことだと考えています。この組み合わせが適切な創業チームに落ち着けば、本当に驚くべき偉大な会社がいくつか生まれるでしょう。

このような創業者、つまり地元のVC界のステレオタイプな「エリート履歴」の基準に合わない異端児を見つけることが、私たちの現在の最優先目標です。

@woutergortに彼の強力な中国の人脈を共有してくれたこと、@PonderingDurianにこの旅を組織してくれたこと、そしてClaudeが飛行機での私のこの長ったらしい文章を辛抱強く磨き上げてくれたことに、特に感謝します。

原文:What I Learned from Two Weeks Inside China's AI Ecosystem https://x.com/ZeMariaMacedo/status/2036779960598163864

原文を表示

译注:关于作者 José Maria Macedo(若泽·马里亚·马塞多),Delphi Ventures 创始合伙人、Delphi Labs 创始人兼 CEO。Delphi Digital 成立于 2018 年,是加密货币和数字资产领域最具影响力的独立研究机构之一,旗下 Delphi Ventures 管理着超过 200 个投资组合项目。Macedo 本人在加密货币行业深耕多年,曾就读于布鲁塞尔国际学校,学习政治、哲学与经济学(PPE),在校期间就创办了多家盈利企业,并获得过约克公爵青年企业家奖等荣誉。近年来,Delphi Ventures 的投资触角正从 Crypto 延伸到 AI 和深度科技领域,本文正是 Macedo 在中国进行 AI 生态实地考察后写的观察总结。

在中国 AI 生态圈摸底了两周,我学到了什么

最近,我在中国待了两个星期,拜访了 AI 生态圈里的各位创始人、风险投资人(VC)以及上市公司的 CEO。去之前,我对这个生态是非常看好的(bullish),满心期待能在这里以远低于西方的估值,发掘到世界级的 AI 人才。

但离开时,我的看法变得更加复杂且微妙:我对中国硬件的看好程度超出了我的预期,但对软件却更为看衰(bearish);同时,我对中国创始人们的一些观察,也让我感到十分惊讶。

创始人的特质之谜 (The Founder Question)

我所投资过的那些伟大的创始人,身上都有一种极具辨识度的“基因”:独立思考、一身反骨、激情四射且极其执着。他们绝不乖乖听话,总是不断地问“为什么”,并且拒绝盲从现成的经验。他们做出的决定在外人看来往往匪夷所思,但对他们自己来说却顺理成章。他们骨子里有一种毫不妥协的冲劲,这往往体现在他们过往那种近乎痴迷和追求极致的经历中。在 VC 每天接触的茫茫多的高智商人群里,他们身上那种“锋芒”(spikiness)总能让你一眼就认出来。

然而,我在中国遇到的很多创始人,却属于另一种完全不同的类型——这让我挺吃惊的。

他们无疑是极其优秀的:顶尖名校毕业,在字节跳动或大疆(DJI)有过光鲜履历,在《自然》(Nature)杂志发过论文,手握多项专利。在西方,只有最顶尖那一拨技术人才才具备的成就,在这里简直成了“入场券”。而且,他们比我见过的几乎任何人都要拼命。我们的会议可以安排在任何时间、周末、甚至跨越不同的城市。有一位创始人,甚至在妻子分娩当天还跑来见我们!

但是,那种独立思考的能力、那种反叛精神、那种从零到一(zero-to-one)的愿景,却很难在他们身上看到。这些创始人的背景高度同质化,他们的商业计划书更为规避风险,他们的点子往往只是现有产品的豪华 V2 版(V2s),而非真正意义上的原创押注。考虑到中国培养了如此海量的技术人才,我本以为能在这里听到更多前所未闻的奇思妙想。

V2s 即 Version 2,指在现有产品基础上的迭代升级版;zero-to-one 指从无到有的颠覆性创新。

我的解读是,中国的教育体系培养出了卓越的人才,但却没有给“离经叛道”留出足够的空间。这导致产出的创始人往往是解决已知问题的顶尖执行者,而不是那种能揪出一个“没人知道它存在”的问题并将其解决的人。

VC 正在推波助澜 (VCs Are Reinforcing the Pattern)

更有意思的是,本土的投资人们正在加剧这种现象。

很多中国投资基金的核心投资逻辑,就是押注来自字节跳动或大疆的优秀前员工——他们看重“血统”而非“锋芒”,看重“光环”而非“信念”。VC 们的背景也折射出了这一点:大多数人都有着大厂、咨询公司或投行的背景,这和十年前欧洲的 VC 圈如出一辙。

讽刺的是,回顾历史,中国最顶尖的创始人——那些真正缔造了时代级伟大公司的企业家——往往根本没在大厂打过工:

马云是个高考落榜两次的英语老师

任正非离开部队后,在 43 岁创办了华为

刘强东是从摆地摊开始创办京东的

王兴博士辍学,从第一天起就开始创业

梁文锋除了自己的公司外,从未在其他任何地方上过班,却打造出了 DeepSeek

他们都是打破常规的异类,是没有光鲜“证书”的人——而恰恰是这类人,在当前的投资体系下大概率会被直接筛掉。

发掘这类创始人才能带来真正的超额收益(alpha),但在我看来,现在几乎没有人在关注这个群体。

alpha 是金融术语,指超越市场平均水平的回报,这里借指独特的投资眼光与回报。

深圳与硬件生态 (Shenzhen and the hardware ecosystem)

我在中国看到的最震撼的东西,不是哪场创业路演。

而是深圳的“地下硬件工坊”——在那些车间里,工程师们系统性地采购西方的高端产品,然后把它们大卸八块,以极其严谨的方法对每一个零部件进行逆向工程(reverse engineering)。离开时我真的有些怀疑,大部分西方做硬件的创始人,到底知不知道自己面对的竞争对手是个什么怪物。这里的网络效应不是停留在纸面上的理论,而是实体存在的、高度密集的,且是经过几十年积累而成的。

我们遇到的创业者用数据印证了这一点:超过 70% 的硬件原材料采购自大湾区,接近 100% 来自中国本土。这种供应链优势,让他们的产品迭代周期快到西方硬件公司根本无法企及。

我遇到的大多数创始人都在复制“大疆模式”:在某个垂直细分领域打造消费级硬件——比如电动轮椅、割草机器人、新一代健身设备——将营收规模做到千万甚至上亿美元,然后利用积累的客户群或底层技术,向相邻的品类扩张。有些公司的规模已经远超你的想象。我见到的最令人惊叹的公司是拓竹(Bambu),一家大多数西方人可能都没听过的 3D 打印公司,据说它的年利润高达 5 亿美元,并且还在以每年翻倍的速度增长。

对中国软件市场持悲观态度 (Bearish on Chinese Software)

相比来的时候,离开时我对中国软件领域的投资机会更加持怀疑态度。

在模型层(model layer),中国的开源(open source)模型确实令人瞩目——但闭源模型(closed models)与西方最顶尖水平相比仍有显著差距,而且这个差距很可能会越来越大。这背后的资本支出(CapEx)差距是巨大的。获取 GPU 依然受到限制。而且西方的顶级 AI 实验室正越来越严厉地打击模型蒸馏(distillation)。营收数据更是将差距体现得淋漓尽致:据报道,Anthropic 仅在二月份就实现了 60 亿美元的收入;而中国最好的模型,其年度经常性收入(ARR)也不过在几千万美元的量级。

CapEx 指购买 GPU 等计算基础设施的大额投资;distillation(模型蒸馏)是一种让小模型通过学习大模型输出,来走捷径提升能力的训练方法。

在软件初创公司方面,目前的主流画像是前字节跳动的产品经理和研究员,他们正在针对西方市场开发各种具有智能体(agentic)功能或环境感知的消费者软件。人才确实顶尖,但很多这类产品完全处于海外大型 AI 实验室未来原生自带功能的射程范围内——一旦大厂更新,它们就会变得多余。我还注意到,中国普遍缺乏那种规模庞大、增长迅猛的非上市软件公司。在西方,除了做大模型的公司之外,已经涌现出了一批 ARR 达到千万甚至上亿美元、且增速惊人的明星初创企业,比如 Cursor、Loveable、ElevenLabs、Harvey 和 Glean。这种级别的破局者在中国基本看不到——而仅有的几个例外,比如 HeyGen、Manus 和 GenSpark,一旦找到了破局点,最终也都选择了“出海”离开。

估值泡沫 (The Valuation Bubble)

撇开软件不谈,无论是在早期还是中后期,市场的泡沫都是实打实的。

在早期阶段,虽然从字节跳动、DeepSeek 和月之暗面(Moonshot)出来的顶尖人才,其薪酬成本仍远低于美国同等水平的人才,但公司的估值中位数却已经与美国看齐。甚至还没有产品的消费级初创公司,估值在一到两亿美元之间是常态。种子前轮(Pre-seed)融资超过 3000 万美元也见怪不怪。

到了中后期,这些估值数字就更难自圆其说了:

像月之暗面这样的非上市模型公司,正是利用这些公开市场的可比估值(comps),在短短几个月内以 60 亿、100 亿甚至 180 亿美元的估值进行融资。币圈(Crypto)的投资人对这种套路绝对不陌生:投资人正在用非上市公司的估值,去对标一个解锁前的公开市场标价。此外,支撑智谱和 MiniMax 维持在如此高位的另一个原因是,目前它们是投资人押注“中国 AI 叙事”仅有的渠道,这种稀缺性自然带来了溢价。但随着更多公司进入市场稀释份额,这种情况将会改变。最后,IPO 的窗口期向来是说关就关、毫无征兆的——你根本无法确定,在你用来对标的那个价格暴跌之前,你能不能顺利完成套利(arb)。

“解锁前的公开市场标价”是加密货币圈术语,指由于代币尚未解锁流通,导致盘面资金极小、价格被严重虚高的现象。

人形机器人(humanoid)领域的情况也如出一辙。中国大约有 200 家人形机器人公司,其中约 20 家融资金额超过 1 亿美元,有几家甚至高达数十亿美元——几乎所有这些公司都还未产生收入(pre-revenue),大部分都计划在 2026 或 2027 年赴港 IPO。如果这个市场真的存在,中国在硬件领域的绝对优势会让长期的竞争格局变得非常清晰。但商业化的落地时间,很可能会比当前这疯狂的融资节奏所预期的要漫长得多。而且,我非常怀疑香港股市能否承接得住目前排着队等待上市的这么多估值几十亿美元的人形机器人公司。所以我目前选择观望。

值得关注的“不对称性” (The Asymmetry Worth Paying Attention To)

有一点完全出乎我的意料:我遇到的几乎所有创始人,都是优先瞄准全球市场,其次才是中国市场。他们日常使用 Claude Code 写代码,看 Dwarkesh 的硬核访谈播客。他们对旧金山的创业圈生态了如指掌,有时候甚至比那些没怎么密切关注市场的西方投资人还要清楚。

西方对中国的防备心理,要远高于中国对西方的不满。 中国的创始人们觉得,把中国顶级的工程执行力和深厚的硬件功底,与西方的走向市场(go-to-market)策略和产品愿景结合起来,是再自然不过的事。这种结合一旦落在一个对的创业团队身上,必将诞生出一些真正令人惊叹的伟大公司。

找到这样的创始人——那些不符合本土 VC 圈刻板“精英履历”标准的异类——正是我们现在的首要目标。

特别感谢 @woutergort 向我们分享了他强大的中国关系网,感谢 @PonderingDurian 组织了这次行程,也感谢 Claude 耐心地润色了我在飞机上的这些碎碎念。

原文:What I Learned from Two Weeks Inside China's AI Ecosystem https://x.com/ZeMariaMacedo/status/2036779960598163864

関連記事

今日のまとめ

AI日報で今日の重要ニュースをまとめ読み